Por Regina Krauss

O secretário extraordinário da Reforma Tributária do Ministério da Fazenda, Bernard Appy, defendeu o novo modelo tributário que está sendo implantado no Brasil nesta segunda-feira (21) no seminário “Reforma Tributária: panorama para União, Estados e Municípios”, realizado pelo governo de Sergipe e transmitido pelo Portal da Reforma Tributária.

Para Appy, um dos mentores da proposta, três problemas principais precisam ser resolvidos em relação ao atual sistema tributário:

- Complexidade: além de representar custo para as empresas e para o fisco, a complexidade permite divergências de interpretação e gera litígio. Diante da insegurança jurídica, o país perde investimentos.

- Cumulatividade: a existência de tributos puramente cumulativos, como o ISS, até falhas da não-cumulatividade oneram investimentos, exportações e tiram a competitividade da produção nacional.

- Ineficiência: o atual sistema tributário acaba levando a economia a se organizar de uma forma ineficiente. Por exemplo, do ponto de vista tributário, é mais fácil e mais barato fazer um prédio de concreto armado do que um prédio com estruturas pré-fabricadas, porque a construção civil paga ISS, paga Pis/Cofins cumulativo sobre o valor adicionado na construção, enquanto que uma estrutura pré-fabricada, a tributação do valor adicionado se dá em fábrica e você paga ICMS, com uma alíquota mais alta, e paga Pis-Cofins não-cumulativo, com uma alíquota mais alta.

“No fim das contas nosso sistema tributário acaba tendo um efeito muito negativo para o crescimento da economia. Quando você tributa na origem, você está tributando a produção e acaba gerando muitas distorções, inclusive um incentivo forte à guerra fiscal entre estados e municípios”, defendeu o secretário.

Assista:

Modernização

Bernard Appy falou também sobre a necessidade de modernização do sistema tributário brasileiro, de maneira que possa estar compatível com as melhores experiências internacionais. “Nossa proposta tem uma base ampla de incidência, que abrange a cobrança de tributos sobre bens e serviços, produtos tangíveis e intangíveis em um mundo em que as fronteiras entre eles é cada vez mais tênue”.

Segundo o secretário, o avanço brasileiro nas questões que envolvem os documentos fiscais eletrônicos e nos próprios instrumentos eletrônicos de pagamento, permite fazer a Reforma Tributária com o IBS, por exemplo, vai ser cobrado de forma conjunta pelos estados e municípios, através do Comitê Gestor do IBS.

Além disso, o novo modelo permite o acompanhamento da tributação operação por operação em tempo real e assim, a garantia de crédito do imposto vinculado ao prévio recolhimento do imposto. “Fechamos assim um grande espaço de fraude, com a emissão de notas fiscais frias, mas também fechando bastante o espaço para a sonegação”, garante.

Por fim, o cruzamento de dados dos documentos fiscais eletrônicos com o avanço nos instrumentos eletrônicos de pagamento vai permitir, de acordo com Appy, “a adoção do modelo de split payment, ou seja, da cobrança do imposto na liquidação financeira da operação, que junto com o crédito vinculado ao recolhimento, vai ter um impacto muito grande em redução de inadimplência e sonegação”.

Transição

A Reforma prevê um IVA-dual, com a CBS, que é a Contribuição Sobre Bens e Serviços que é federal e o IBS, que é o Imposto sobre Bens e Serviços, que é de competência compartilhada entre estados e municípios, mas com autonomia para estes fixem a alíquota do seu imposto.

Para que todos possam realizar a transição para um IVA no destino, com um modelo de gestão compartilhada e arrecadação centralizada do IBS, o Ministério da Fazenda previu dois momentos de transição:

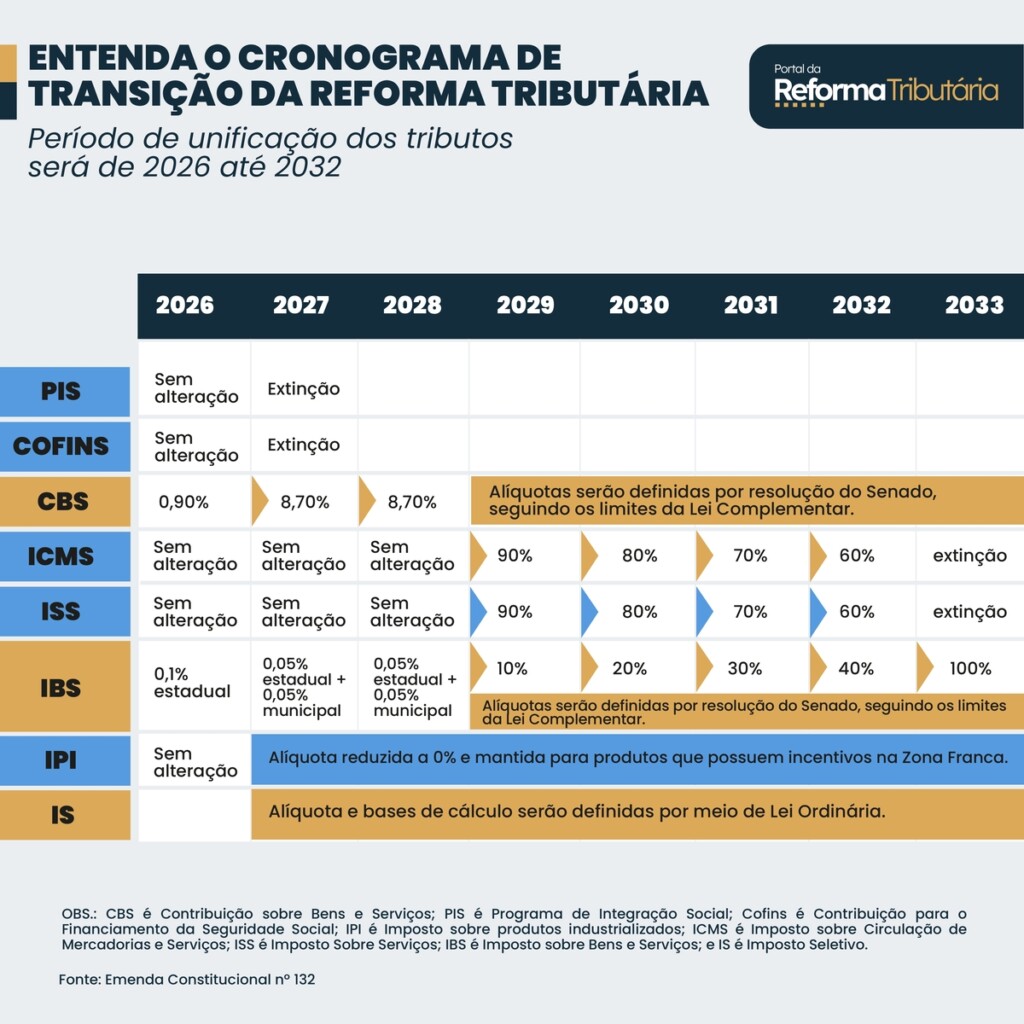

1º. O período de transição que começa em 2026 e vai até 2032, quando o IBS, de competência compartilhada entre estados e municípios, e a CBS, de competência federal, serão cobrados simultaneamente com os atuais – PIS, Cofins, IPI, ICMS e ISS –, mas com alíquotas reduzidas.

2º. Transição na distribuição federativa da receita, uma vez que o Brasil vai sair de um sistema de base fragmentada e cobrança na origem, tanto do ICMS quanto do ISS, para um sistema de base ampla e única base para tributação no destino.

“Para que os efeitos desta redistribuição não sejam traumáticos para ninguém, será feita uma transição bastante longa, em que uma parcela decrescente da arrecadação do IBS será distribuída conforme a participação de cada ente na arrecadação atual, para um sistema em que a maior parte da arrecadação é distribuída proporcionalmente à população e assim garantindo melhores políticas públicas”,

Exceções

O secretário afirmou durante a palestra que, “fora os regimes diferenciados necessários por questões técnicas, como serviços financeiros ou bens imóveis, por exemplo, o ideal seria ter o mínimo possível de exceções na Reforma, com uma lei uniforme para tudo e usar o máximo possível o modelo de devolução do imposto para as famílias, que é o famoso cashback”.

No entanto, Appy justificou que para ser viabilizada politicamente, a Reforma acabou recebendo vários ajustes, com alíquotas reduzidas para educação, saúde, insumos agropecuários, cesta básica, medicamentos, entre outros. “Este foi o custo político de passar de um sistema em que, no fundo, nós só temos exceções para o novo sistema, que busca ter poucas exceções”.

Federalismo cooperativo

Dois projetos de lei complementar que estão em tramitação agora no Legislativo regulamentam a Reforma Tributária. O PLP 68/2024, que trata das normas comuns do IBS, do CBS e do Imposto Seletivo e o PLP 108/2024, que Institui o Comitê Gestor do Imposto sobre Bens e Serviços. Segundo Bernard Appy, as duas propostas foram pensadas em conjunto pela União, estados e municípios e “mostraram que é possível ter um modelo de federalismo cooperativo, respeitando a autonomia de cada ente da federação, que vai poder não só fixar sua alíquota, mas também ajudar na fiscalização”.

Efeitos positivos

Appy concluiu sua fala defendendo que a Reforma Tributária, além de ter um efeito muito positivo para a economia brasileira, sobretudo sobre o crescimento, vai agir também garantindo a redução de desigualdades sociais e sobre as disparidades regionais, com a distribuição da receita entre os entes da federação.

Quem é Bernard Appy

Economista brasileiro, mentor da proposta de reforma tributária em tramitação no Congresso. Entre 2003 e 2008 comandou a Secretaria de Política Econômica do Ministério da Fazenda e a Secretaria Extraordinária de Reformas Econômico-Fiscais no primeiro governo Lula. Neste período também foi presidente do Conselho de Administração do Banco do Brasil.

De 2015 a 2022 foi diretor do Centro de Cidadania Fiscal, um think tank voltado ao desenvolvimento de propostas de aprimoramento do sistema tributário brasileiro. Também foi sócio e diretor da LCA Consultores e diretor da BM&FBOVESPA S.A.