Por Matheus Bueno e Aline Kazari

A entrada em vigor da Emenda Constitucional nº 132/2023 marcou o início de uma significativa Reforma Tributária sobre o consumo. Essa emenda consolidou o Imposto sobre Bens e Serviços (IBS), que abrangerá tanto o ISS (Municipal) quanto o ICMS (Estadual). Paralelamente, os impostos federais como PIS e COFINS serão fundidos na Contribuição sobre Bens e Serviços (CBS). Além disso, bens e serviços considerados prejudiciais à saúde ou ao meio ambiente podem estar sujeitos ao Imposto Seletivo (IS), enquanto produtos primários ou semielaborados poderão ser tributados por Contribuição Estadual.

Assim, a reforma promete simplificar a tributação sobre o consumo, oferecendo maior segurança ao sistema atual, sem aumentar a arrecadação. No entanto, é claro que essa simplificação não será tão ideal quanto se esperava (de cinco tributos, voltamos a ter outros cinco), embora se antecipe uma transparência sem precedentes. Enquanto alguns conflitos tradicionais entre fisco e contribuinte podem diminuir, é incerto quantos novos surgirão com a regulamentação futura. Além disso, dada a falta de conhecimento sobre as alíquotas efetivas dos novos tributos, é difícil garantir que a arrecadação não aumentará.

A transição para o novo modelo será gradual, com início em 2026 e previsão de conclusão até 2033. Esse período representa um desafio significativo para as empresas, pois exigirá que atendam aos requisitos legais dos tributos existentes (PIS, COFINS, IPI, ICMS e ISS), além dos novos tributos (CBS e IBS).

Os créditos de PIS e COFINS poderão ser compensados com a CBS, ou como é atualmente praticado, podem ser utilizados para compensação com outros tributos federais ou reembolsados em dinheiro. Os créditos homologados de ICMS serão compensados com o IBS em até 240 parcelas, a partir de 2033, com correção monetária, conforme vier a ser estabelecido em Lei Complementar.

Em termos gerais, eis nosso resumo direto ao ponto:

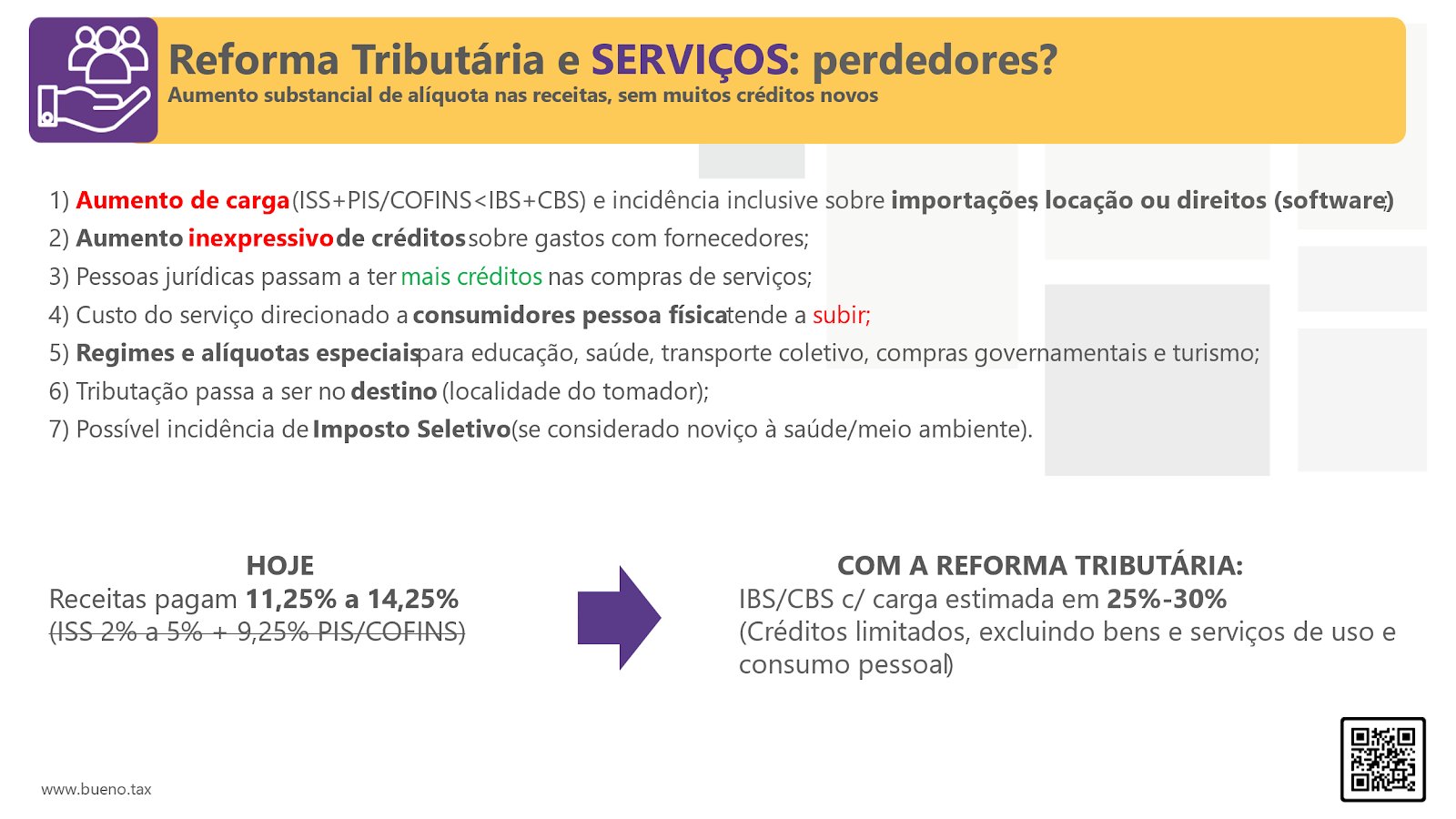

Reforma Tributária e Serviços: aumento substancial de alíquota nas receitas, sem muitos créditos novos

Apesar da necessidade de elaboração de Leis Complementares e outras normativas nos próximos meses e anos para detalhar com precisão a carga tributária de cada setor, já é possível identificar algumas diretrizes claras em relação ao setor de serviços.

Atualmente, o setor está sujeito a uma tributação que envolve os seguintes tributos sobre o consumo: o ISS (Municipal), o PIS e a COFINS (Federais).

O ISS incide somente sobre os serviços listados na Lei Complementar nº 116/2003, o qual não prevê, por exemplo, atividades como a locação. As alíquotas variam de 2% a 5%, a depender da localização do prestador e, em casos específicos, do local da prestação do serviço. Importações desses serviços também são tributadas pelo ISS. Por ser um imposto cumulativo, não é permitido créditos sobre o ISS incidente em prestações anteriores (como é permitido, por exemplo, no ICMS).

O PIS e a COFINS, por sua vez, são calculados sobre o total da receita, no regime do Lucro Real ou do faturamento, no regime do Lucro Presumido. As alíquotas são de 9,25% no Lucro Real (com direito à apropriação de créditos em relação a compras de bens e serviços) e de 3,65% no Lucro Presumido (sem direito a créditos). No caso de importações, também são tributadas a uma alíquota de 9,25%.

Com a Reforma Tributária, todas as operações envolvendo serviços e direitos, incluindo locações, estarão sujeitas tanto ao IBS (Municipal/Estadual) quanto à CBS (Federal), com uma carga tributária estimada entre 25% e 30%. Os serviços importados, inclusive os digitais, terão a mesma tributação dos nacionais. A tributação será realizada no destino, ou seja, na localização do tomador do serviço, independentemente do tipo de serviço prestado, embora a definição do local do tomador possa gerar controvérsias.

Como vantagem, haverá um aumento moderado de créditos sobre gastos com fornecedores, excluindo apenas aquisições de bens e serviços de uso e consumo pessoal. Além disso, os tomadores de serviços terão direito a créditos também nas compras de serviços, o que não é possível para o ISS no sistema atual. Alguns setores terão regimes ou alíquotas especiais, como educação, saúde, transporte coletivo, hotelaria, turismo e parques temáticos.

Serviços considerados prejudiciais à saúde ou ao meio ambiente podem estar sujeitos ao Imposto Seletivo (IS). No entanto, devido à sua natureza subjetiva, podem surgir dificuldades práticas na aplicação deste imposto, o que pode gerar questionamentos judiciais.

A estimativa geral, no entanto, é que a Reforma Tributária poderá resultar em um aumento nos custos dos serviços de forma geral. Eis nosso resumo direto ao ponto:

Estratégias: como devem ser feitas? “If you fail to plan, you are planning to fail!”

O tema em questão é de extrema importância, porém, como lidar com ele? Como sempre, direto ao ponto:

Primeiramente, é essencial identificar os times e responsáveis e estabelecer prazos para a transição para o novo sistema tributário. Isso envolve desenhar quem são os times e indivíduos envolvidos na compreensão e direção do tema. Embora diversos setores dos negócios possam ser chamados para auxiliar, é crucial ter um líder conduzindo essas iniciativas.

Após isso, é pertinente criar uma modelagem que identifique as variáveis no preço e outras grandezas do modelo atual, para estimar os impactos dos novos tributos ao longo do tempo. Embora possa parecer prematuro, essas projeções financeiras servem para antecipar cenários e identificar possíveis ganhos, perdas, riscos e oportunidades, permitindo decisões informadas antes que se tornem urgentes.

Também é importante considerar os efeitos nos regimes atuais, na cadeia de logística e suprimentos, bem como a conveniência de explorar novas exceções criadas. Além disso, deve-se avaliar a possibilidade de a empresa possuir créditos fiscais do regime atual, antecipando cenários para evitar custos desnecessários.

Por último, e mais importante, são as pessoas. As equipes atuais podem não ser suficientes para estrategicamente antecipar e planejar a transição para o novo regime. Investimentos em equipes internas e assessores externos são necessários para dimensionar corretamente o que fazer e quando fazer. Líderes preparados para tomar as decisões corretas e executivos treinados para fornecer os cenários de ação são essenciais diante dessa reforma tributária do consumo. Essas ações podem significar maximizar ganhos e minimizar perdas para qualquer negócio.ia do consumo. Essas ações podem significar maximizar ganhos e minimizar perdas para qualquer negócio.

Matheus Bueno é advogado (USP, 2001), especialista em tributário (IBET, 2003; IBDT, 2008; Georgetown Law, 2012). Sócio do Bueno Tax, boutique com clientes de diversas verticais da economia.

Aline Kazari é advogada da Bueno Tax. Tem sólida expertise no âmbito do contencioso administrativo tributário e consultoria.

Os artigos escritos pelos “colunistas” não refletem necessariamente a opinião do Portal da Reforma Tributária. Os textos visam promover o debate sobre temas relevantes para o país.

Leia mais: