Por Caroline Souza

A reforma tributária brasileira, aprovada pela Emenda Constitucional 132/2023, e com o PLP 68-A avançando no Congresso Nacional, representa uma transformação significativa no sistema tributário nacional. Com a introdução do IVA Dual, composto pela CBS (Contribuição sobre Bens e Serviços) e o IBS (Imposto sobre Bens e Serviços), e ainda, com o IS (Imposto Seletivo), a reforma sobre consumo traz desafios, inclusive para a ZFM (Zona Franca de Manaus) e quem está fora dela. A região, reconhecida por seus incentivos fiscais, também enfrentará mudanças substanciais com a nova legislação.

Para fins de contexto é importante destacar alguns dos principais benefícios fiscais que a reforma tributária trará para a área incentivada da Zona Franca de Manaus:

- Suspensão da Incidência de IBS e CBS

Conforme o Art. 441 do PLP 68-A, ficará suspensa a incidência do IBS e da CBS na importação de bem material realizada por indústria incentivada para utilização na Zona Franca de Manaus. Esta suspensão visa facilitar a importação de insumos e equipamentos necessários para a produção industrial na área incentivada.

“Art. 441. Fica suspensa a incidência do IBS e da CBS na importação de bem material realizada por indústria incentivada para utilização na Zona Franca de Manaus.“

- Redução a Zero das Alíquotas de IBS e CBS – Operações originadas fora da ZFM

De acordo com o Art. 442 do Projeto de Lei PLP 68-A, ficam reduzidas a zero as alíquotas do IBS e da CBS incidentes sobre operações originadas fora da Zona Franca de Manaus que destinem bens materiais de origem nacional a contribuintes estabelecidos na ZFM, desde que sejam habilitados nos termos do art. 440 (regras específicas da Suframa) e sujeitos ao regime regular do IBS e da CBS.

- Redução a Zero das Alíquotas de IBS e CBS – Operações internas com bens intermediários dentro da ZFM

O Art. 445 do PLP supramencionado, estabelece que ficam reduzidas a zero as alíquotas do IBS e da CBS incidentes sobre operações realizadas por indústrias incentivadas que destinem bens materiais intermediários para outras indústrias incentivadas na ZFM, desde que a entrega ou disponibilização dos bens ocorra dentro da referida área.

- Concessão de Créditos Presumidos sobre as entradas na ZFM

O Art. 444 concede ao contribuinte sujeito ao regime regular do IBS, crédito presumido de IBS relativo à aquisição de bem material industrializado de origem nacional contemplado pela redução a zero da alíquota do IBS. O crédito presumido será calculado mediante aplicação de percentuais específicos sobre o valor da operação, variando conforme a região de origem dos bens.

- I – 7,5%, no caso de bens provenientes das regiões Sul e Sudeste, exceto do Estado do Espírito Santo; e

- II – 13,5%, no caso de bens provenientes das regiões Norte, Nordeste e Centro-Oeste e do Estado do Espírito Santo

“Art. 444. Fica concedido ao contribuinte sujeito ao regime regular do IBS e habilitado nos termos do art. 428 crédito presumido de IBS relativo à aquisição de bem material industrializado de origem nacional contemplado pela redução a zero da alíquota do IBS nos termos do art. 442“.

- Créditos Presumidos de IBS e CBS para as saídas originadas na ZFM

Indústrias incentivadas na Zona Franca de Manaus receberão créditos presumidos de IBS e CBS para operações que destinem bens materiais produzidos na ZFM ao território nacional, conforme o projeto econômico aprovado.

- Presumido de IBS: Calculado para equivaler a dois terços do valor do imposto apurado, com percentuais específicos:

- 55% para bens de consumo final;

- 75% para bens de capital;

- 90,25% para bens intermediários;

- 100% para bens de informática.

- Presumido de CBS: Calculado sobre o valor da operação registrado em documento fiscal idôneo:

- 6% na venda de produtos cuja alíquota de IPI tenha sido reduzida a zero, conforme Art. 450;

- 2% nos demais casos.

Resta claro que a área da Zona Franca de Manaus continuará recebendo importantes incentivos fiscais para manter a sua competitividade, frente às dificuldades logísticas em decorrência da distância com diversos centros consumidores.

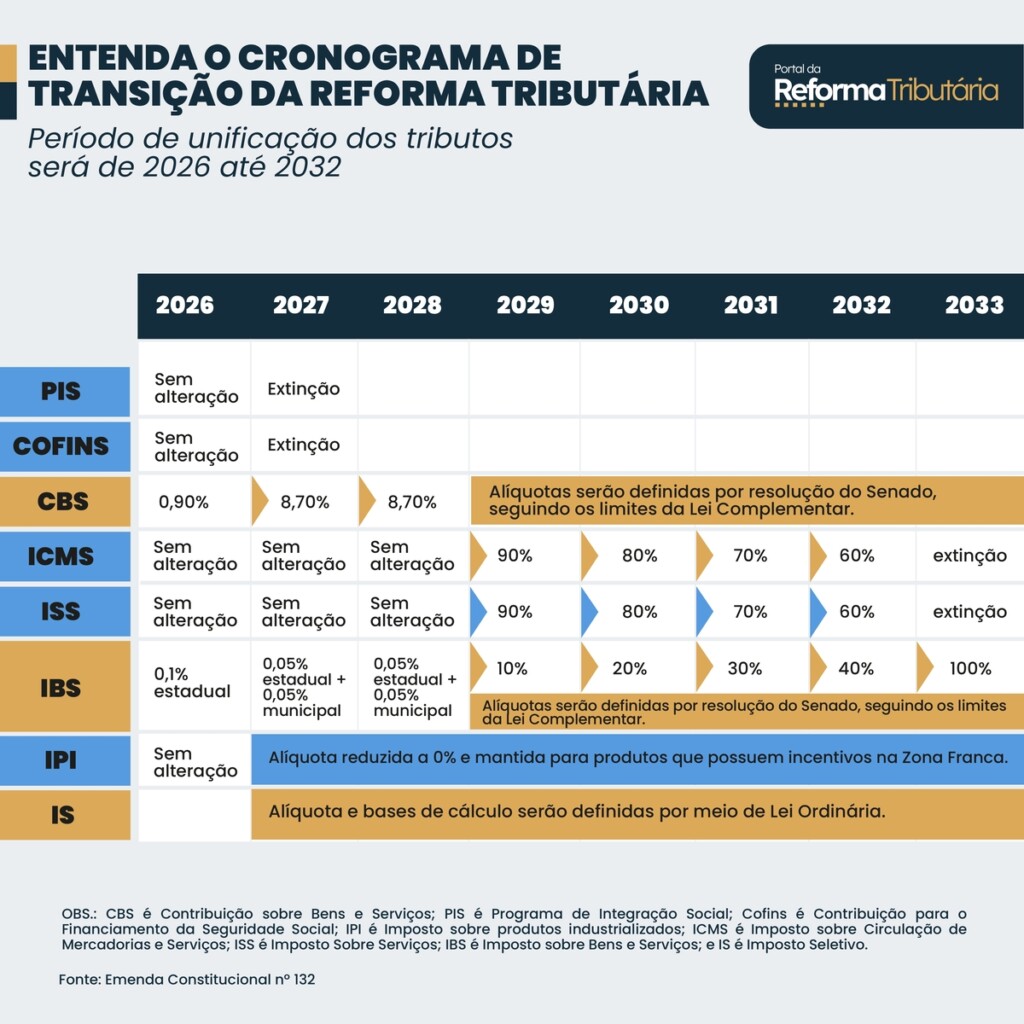

Entender as novas regras com detalhes, interpretar os seus impactos, principalmente considerando o período de transição entre 2026 e 2032, e ainda, manter as regras atuais sob atualizações constantes de suas legislações vigentes, garantir o compliance é de extrema importância, e será um desafio sustentar dois sistemas tão complexos no que tange aos incentivos, até o ano de 2033.

Números e impactos na vida real!

Utilizando a tecnologia da Calculadora da Reforma, desenvolvida pela ROIT, foi possível analisar os impactos da reforma em diversas empresas instaladas na ZFM e identificar os impactos positivos e negativos entre o cenário AS IS (atual) e o cenário TO BE (pós reforma).

A empresa da Zona Franca, apesar dos diversos incentivos enfrentará um aumento médio de 13,29% na necessidade de capital de giro para as aquisições de serviços em geral, isso porque em qualquer hipótese ao somar o valor de ISS (2% a 5%) com as alíquotas de PIS e COFINS (lucro real 9,25%, ou lucro presumido 3,65%) não será atingido o patamar de 27,97%, última alíquota suscitada pelo Governo Federal – vide artigo do CEO da ROIT, Lucas Ribeiro postado no LinkedIn.

Em contrapartida, a aquisição de mercadorias, insumos para industrialização, contará com uma leve variação média nos preços em geral, equivalente a (-) 0,44%. Apesar de demonstrar uma redução nos custos diretos de produtos de maneira global, importante mencionar que há um range de produtos / NCMs com aumento de preços, e outros com redução no preço final, logo, é importante trabalhar um planejamento tributário robusto junto ao time de compras, com um contrato bem estruturado pelo jurídico, com a devida preparação para a reforma tributária e mudanças de formação de preços, acompanhado pelo time tributário, e claro, alinhado com o setor financeiro, que poderá ter impacto já no budget de médio e longo prazo.

Outro impacto observado, foram nos fornecedores classificados como “fim de cadeia” (tributária), que não fornecerão créditos integrais, contemplando as empresas optantes pelo Simples Nacional e pelo MEI (micro empreendedor individual) – informações trazidas diretamente da base de consulta da Receita Federal, por meio de API (Application Programming Interface), diretamente na Calculadora da Reforma, desenvolvida pela ROIT, – podem resultar em uma perda de crédito tributário relativo ao IBS e CBS, impactando a apuração final, que hoje conta com uma espécie de crédito presumido (9,25% de crédito de PIS e COFINS, independentemente de qual foi o valor efetivamente pago na cadeia anterior, desde que a operação seja tributada). As empresas da ZFM podem estimar os cálculos do crédito presumido específico da região incentivada, porém respeitando as especificidades, por exemplo, as aquisições sujeitas à alíquota zero, oriundas de fora da ZFM resultam em crédito presumido ao adquirente, ou ainda, operações internas na Zona Franca quando a operação for entre indústrias, e o bem for intermediário (sujeito a aplicação em nova etapa industrial).

O reflexo sobre as compras originadas de empresas optantes pelo regime tributário simplificado pode conter aspectos inclusive de ESG – Environment Social Governance – se o raciocínio for de que, várias empresas de pequeno porte poderão não ter uma estrutura robusta, assim como tempo suficiente, para superar os desafios da reforma tributária, já prevendo todos os possíveis impactos na cadeia produtiva – Supply Chain. É uma preocupação não apenas com o aspecto econômico, tributário, mas também social, afinal de contas, estas pequenas empresas geram milhões de empregos em todo o Brasil.

No que tange aos novos incentivos fiscais (cenário TO BE) da ZFM, estes tendem a ser superiores aos atuais (cenário AS IS). Todavia, imprescindível destacar que a tributação na saída, nota a nota, tende a ser mais onerosa, exigindo ajustes em conta gráfica posteriores na apuração dos tributos, e ao mesmo tempo ‘fôlego’ no fluxo de caixa dos adquirentes, que primeiro sofrerão com o impacto financeiro (pagamento), para posteriormente avaliar o desconto dos créditos tributários, a partir da visão de controladoria, com custo efetivo final em um segundo momento, a depender do sucesso da implementação do sistema split payment, ou então, do pagamento do tributo pelo fornecedor.

Por fim, foi possível refletir mais um ponto crítico na reforma tributária no que diz respeito ao IPI e os reflexos da manutenção da competitividade da Zona Franca, que é a promessa do governo federal de que o IPI seria zerado. A realidade é mais complexa do que parece.

De acordo com o Art. 450 do Projeto de Lei PLP 68-A, a partir de 1º de janeiro de 2027, a alíquota do IPI será reduzida a zero apenas para produtos industrializados na ZFM em 2023 e que tenham alíquotas inferiores a 6,5%. Isso significa que ainda teremos IPI, e ainda não há uma lista de quais serão estes produtos, o que traz bastante complexidade de acompanhamento, de compliance, controle, gestão, governança e principalmente PLANEJAMENTO de preços de aquisição.

- A sua empresa adquire insumos ou revende diversos materiais?

- Sabe qual é a origem exata de cada item?

- Ainda, mesmo no atacado ou varejo, consegue mensurar qual é a alíquota de IPI dos principais produtos vendidos, se é superior ou inferior a 6,5%?

Importantes análises, para saber qual será o impacto da manutenção ou não do IPI no custo de aquisição, pensando em cadeia produtiva e tributária. A Calculadora da Reforma Tributária desenvolvida pela ROIT pode ajudar a analisar estes impactos do IPI independentemente de qual seja sua posição na cadeia – industrial, importador, varejista ou prestador de serviço, com mercado B2B, B2C ou B2G.

“Art. 450. A partir de 1º de janeiro de 2027 fica reduzida a zero a alíquota do IPI relativa a produtos industrializados na Zona Franca de Manaus em 2023 e sujeitos a alíquota inferior a 6,5% (seis inteiros e cinco décimos por cento) prevista na Tabela de Incidência do Imposto sobre Produtos Industrializados – Tipi vigente em 31 de dezembro de 2023.”

Conclusão

A Reforma Tributária, embora tenha como objetivo a simplificação, introduz uma nova camada de complexidade, especialmente para a Zona Franca de Manaus. As empresas precisam se preparar para os desafios e aproveitar as oportunidades trazidas pelos novos incentivos fiscais. A adaptação às novas regras exigirá planejamento estratégico, ajustes operacionais e uma compreensão profunda das mudanças legislativas.

A promessa de simplificação não se concretiza plenamente, e a complexidade adicional imposta pela reforma requer uma abordagem cuidadosa, proativa e com números precisos, tais quais a Calculadora da Reforma Tributária desenvolvida pela ROIT pode extrair, para garantir o correto direcionamento do percurso estratégico dos comitês tributários dentro das empresas.

Caroline Souza é CFO, líder de reforma tributária na ROIT. Contadora, advogada, sócia na ROIT, professora FBT e IPOG, palestrante, VP de planejamento Assespro-PR.