Por Helton Kramer

Uma das principais inovações trazidas pela Emenda Constitucional 132/2023, que impulsiona a reforma tributária, é a uniformização da aplicação da legislação entre os Estados e Municípios, por meio da criação do Imposto sobre Bens e Serviços (IBS) com competência compartilhada. O objetivo central dessa mudança é garantir uma maior coesão nas regras tributárias em todo o território nacional, eliminando divergências regionais.

Para viabilizar essa uniformidade, os projetos de leis complementares que estão em tramitação no Congresso Nacional preveem a adoção de uma legislação única e mecanismos que assegurem a padronização na aplicação das normas. Embora se estabeleça um arcabouço legislativo harmônico, cada ente federativo mantém a responsabilidade pela fiscalização, lançamento e cobrança do imposto, preservando uma autonomia administrativa no novo sistema unificado.

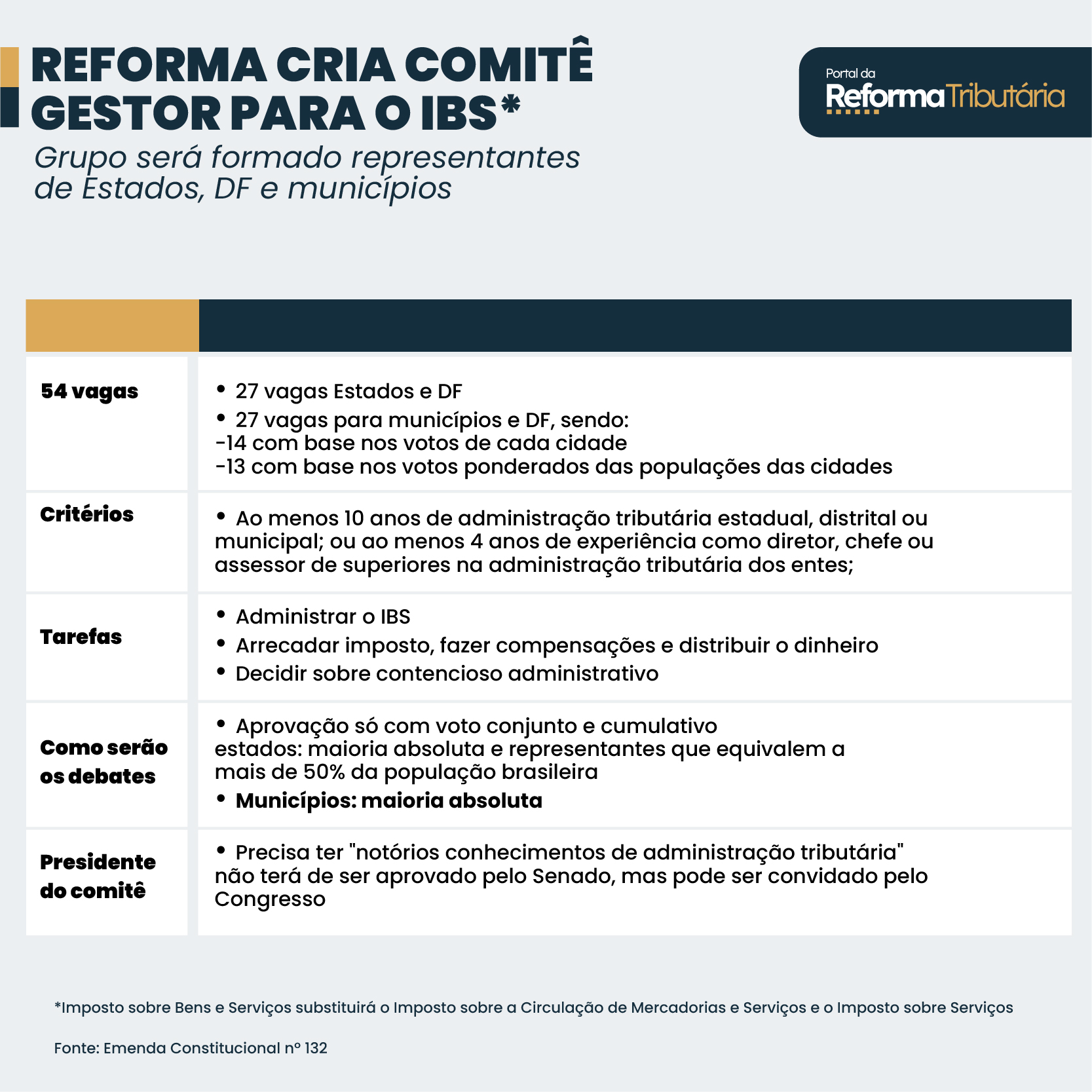

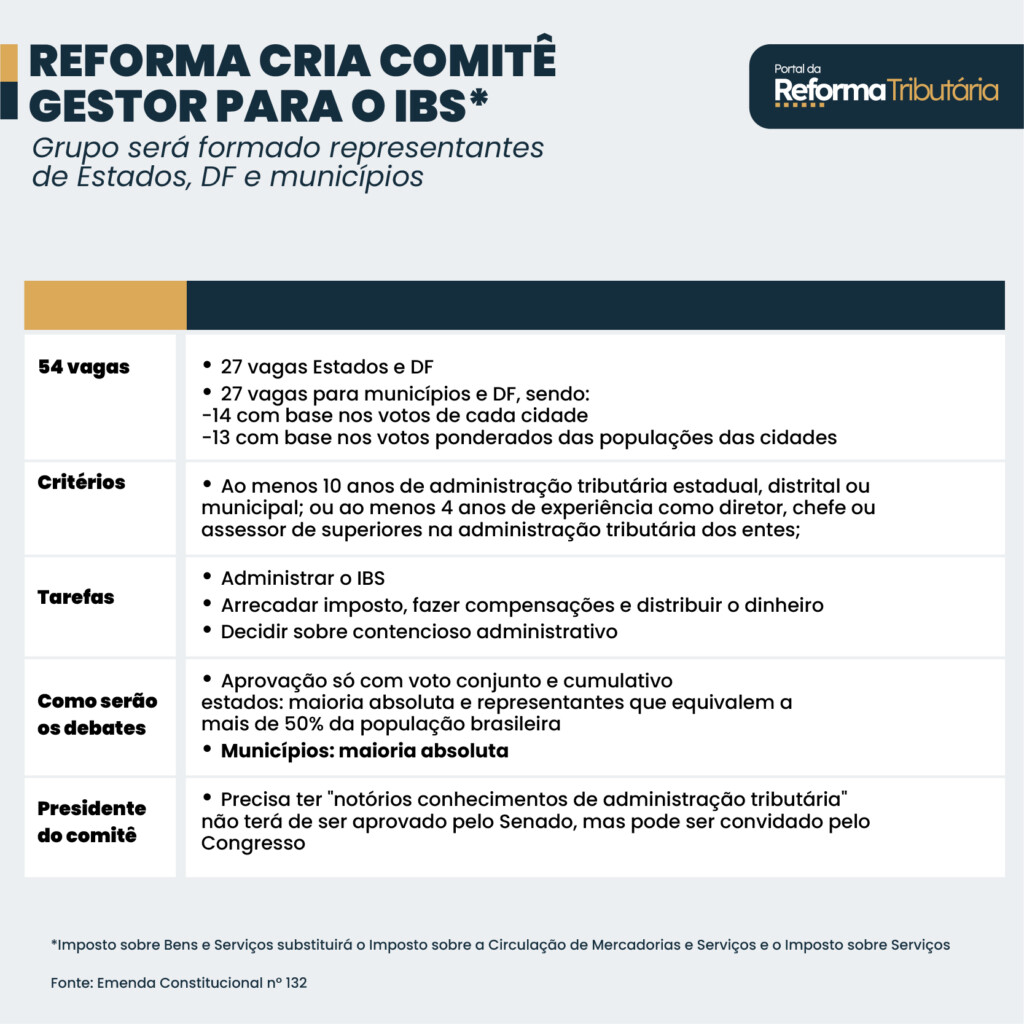

Além disso, o artigo 156-B, I, da Constituição Federal atribui ao Comitê Gestor do IBS um papel muito além de um simples órgão arrecadador. Esse comitê será responsável por promover a uniformidade na interpretação e aplicação da legislação do IBS, por meio de três funções principais: normativa, gestora e judicante. Isso significa que, além de gerir a arrecadação, compensações e repasses aos entes federativos, o Comitê atuará como um normatizador, elaborando diretrizes normativas sobre a operacionalização do imposto.

Ademais, o Comitê atuará como uma instância judicante, resolvendo os conflitos administrativos relacionados ao IBS. Nessa atribuição, funcionará como uma espécie de “Tribunal Administrativo”, responsável por dirimir controvérsias locais e estabelecer precedentes vinculantes para a administração tributária, promovendo maior segurança jurídica e coesão na aplicação do imposto.

Uniformização necessária, mas com riscos….

A necessidade de mecanismos que promovam a uniformização da legislação tributária no Brasil é inquestionável. O país demanda, com urgência, a simplificação do sistema tributário, que atualmente é excessivamente complexo e pouco transparente. A criação de um órgão do Poder Executivo com função judicante também não apresenta, por si só, qualquer impedimento, visto que a própria Constituição Federal atribui ao Executivo, além das suas funções administrativas típicas, a responsabilidade de assegurar um processo administrativo eficaz para solucionar conflitos entre o poder público e os cidadãos.

As propostas de regulamentação da Reforma Tributária podem, no entanto, gerar um aumento expressivo na judicialização, especialmente em pontos mais sensíveis do projeto.

O Desafio dos Precedentes e das Limitações…

O artigo 92 do PLC 108 determina que, no processo administrativo tributário, as autoridades julgadoras devem observar os atos vinculantes emitidos pelo Comitê Gestor do IBS (CGIBS), com o objetivo de uniformizar a interpretação e a aplicação da legislação do tributo. Caso esses atos não sejam aplicados, um Incidente de Uniformização poderá ser instaurado.

A essência desta norma é que os julgadores administrativos devem obrigatoriamente seguir os chamados precedentes judiciais e administrativos, ou seja, decisões baseadas em casos concretos que sirvam como parâmetros para julgamentos futuros de questões semelhantes. Nesse sentido, o sistema em que a eficácia das decisões é absolutamente vinculante proíbe o julgador de decidir de forma contrária ao tribunal que lhe é superior, assim como impede o órgão jurisdicional de contrariar decisões anteriores (MARINONI, 2011, p. 112). Assim, não há margem de liberdade para que um julgador decida de maneira distinta em casos cuja tese jurídica já foi definida por precedentes.

O Código de Processo Civil de 2015 trouxe diversos mecanismos para assegurar a estabilidade e a coerência da jurisprudência, indo além da resolução de casos concretos, ao garantir que o direito seja aplicado de maneira uniforme, com o objetivo de prover segurança jurídica e igualdade (METIDIERO, 2017, p. 74). Dessa forma, o CPC prevê que decisões judiciais devem ser seguidas em casos futuros que apresentem a mesma base fática e jurídica.

Limitação ao julgador administrativo no controle de legalidade…

Contudo, o §3º do artigo 92 do PLC 108 estabelece que ‘… fica vedado às autoridades julgadoras, no âmbito do processo administrativo tributário, afastar a aplicação ou deixar de observar a legislação tributária sob o fundamento de inconstitucionalidade ou ilegalidade.’ Isso significa que, mesmo que a autoridade julgadora entenda que o ato normativo do Comitê Gestor seja inconstitucional ou ilegal, ela estará impedida de reconhecer essa invalidade no caso concreto.

Embora exista uma previsão similar no processo administrativo federal, que também proíbe os órgãos de julgamento de afastarem a aplicação de leis ou decretos sob alegação de inconstitucionalidade (conforme o art. 26-A do DL 70.235/72 e a Súmula 28 do CARF), o PLC 108 vai além. No contencioso administrativo do IBS, a autoridade julgadora não poderá sequer apreciar a legalidade do ato, cabendo exclusivamente ao Poder Judiciário proteger os direitos dos contribuintes.

O papel dos Julgadores Administrativos…

Espera-se que os julgadores no contencioso administrativo exerçam a função de avaliar se a relação jurídico-tributária está em conformidade com o princípio da legalidade. Afinal, o papel desses julgadores é justamente exercer o controle jurídico das ações da Fazenda Pública.

A segurança jurídica é fundamental para uniformizar a interpretação das regras do IBS. Contudo, a limitação no julgamento no âmbito do contencioso administrativo não fortalece os precedentes judiciais e administrativos, especialmente quando atos normativos podem ser emitidos em desacordo com o ordenamento jurídico.

Pontes de Miranda já nos ensinava que, em casos de inconstitucionalidade ou ilegalidade, o órgão pode abster-se de agir e justificar sua decisão (MIRANDA, 1967, p. 624). Isso sugere que o Executivo, assim como os demais poderes, deve atuar em estrita observância à ordem jurídica, interpretando e aplicando as leis à luz da Constituição e da legislação infraconstitucional.

Autonomia decisória no contencioso administrativo…

O reconhecimento de inconstitucionalidade e ilegalidade não é prerrogativa exclusiva do Poder Judiciário. Todos os poderes devem atuar em conformidade com as normas constitucionais e infraconstitucionais, anulando atos que as violem. A esse respeito, o Supremo Tribunal Federal, por meio da Súmula 473, estabelece que a Administração Pública “pode anular seus próprios atos, quando eivados de vícios que os tornam ilegais, porque deles não se originam direitos.” Tal princípio da autotutela visa evitar que atos viciados gerem prejuízos ao erário público.

Odete Medauar reforça que nada impede a invocação de inconstitucionalidade no processo administrativo tributário, já que a Constituição orienta o exercício de todos os poderes estatais, e o controle de constitucionalidade no Brasil é predominantemente difuso, o que exige a atuação conjunta dos poderes (MEDAUAR, 1993, p. 55).

Se o papel do contencioso administrativo é controlar a legalidade dos atos tributários, é inadmissível impedir que os julgadores verifiquem se tais atos estão em conformidade com o ordenamento jurídico. Limitar a análise dos julgadores torna o processo administrativo meramente homologatório, um retrocesso que prejudica a qualidade e confiabilidade do sistema.

Leia mais:

- Comitê gestor do IBS terá orçamento de R$ 600 milhões em 2025

- Entenda tudo o que muda com a reforma tributária

Helton Kramer é Procurador do Estado do Paraná; Doutor em Direito Tributário pela UNIMAR; Mestre em Direito Constitucional pela UNIBRASIL, com estudos na UFPR; Graduado em Ciências Contábeis pela UNIPAR; Graduado em Direito pela Universidade Positivo; Professor Adjunto de Direito Tributário da Universidade Paranaense – UNIPAR; Professor-instrutor da Escola de Gestão Pública-EGP do Tribunal de Contas do Estado do Paraná

Os artigos escritos pelos “colunistas” não refletem necessariamente a opinião do Portal da Reforma Tributária. Os textos visam promover o debate sobre temas relevantes para o país.