Por Lucas Ribeiro

Recebi diversas mensagens questionando sobre como fizemos o cálculo de impacto nas aquisições de empresas do Simples Nacional. Muita gente acredita no Papai Noel 🎅, digo, no governo federal (rs), de que o Simples não será impactado em nada e tudo continuará igual para essas mais de 6 milhões de empresas.

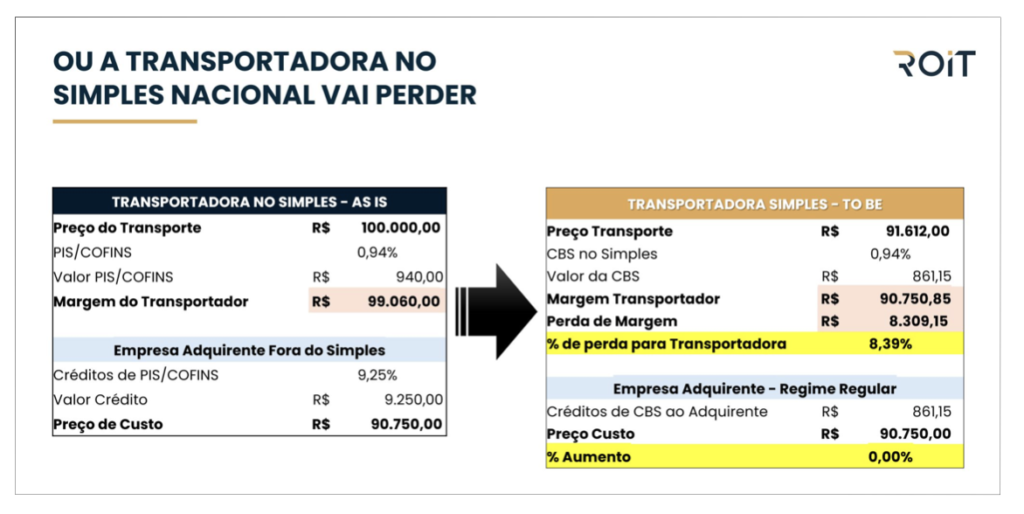

➡ Para elaborar um exemplo de cálculo, busquei na base da Calculadora da Reforma Tributaria da ROIT com 837 empresas e quase meio TRILHÃO de reais faturados, o item mais adquirido de fornecedores no Simples Nacional. Resultado? Serviços de transporte.

➡ Veja nas imagens o cálculo detalhado e o impacto efetivo. Alguém perderá. Ou será a transportadora do Simples Nacional ao reduzir sua margem, ou o adquirente, ao reduzir seus créditos.

A análise fica ainda mais interessante quando comparamos uma Transportadora atualmente no Presumido ou no Real, porque muda o creditamento delas na aquisição do caminhão, do combustível, peças, etc. Mas essas análises deixo para um próximo post, para não tumultuar o entendimento.

➡ Lembrando que as empresas do Simples Nacional poderão optar por recolher IBS e CBS no Regime Regular. Ou seja, elas vão se creditar de “tudo” que comprarem e vão gerar créditos integrais aos adquirentes do regime regular. Essa será a saída para cerca de 2 milhões de empresas do Simples Nacional que vendem, majoritariamente, para outras empresas. Qual será o desafio delas? Apurarem tributos de forma não cumulativa, praticamente como operam hoje as empresas do Lucro Real.

Assista

Leia mais:

Os artigos escritos pelos “colunistas” não refletem necessariamente a opinião do Portal da Reforma Tributária. Os textos visam promover o debate sobre temas relevantes para o país.