Na reta final para a votação da reforma tributária no Senado, o relatório complementar elaborado pelo senador Eduardo Braga (MDB-AM) trouxe uma surpresa para muitos especialistas que acompanham o tema: a volta da substituição tributária.

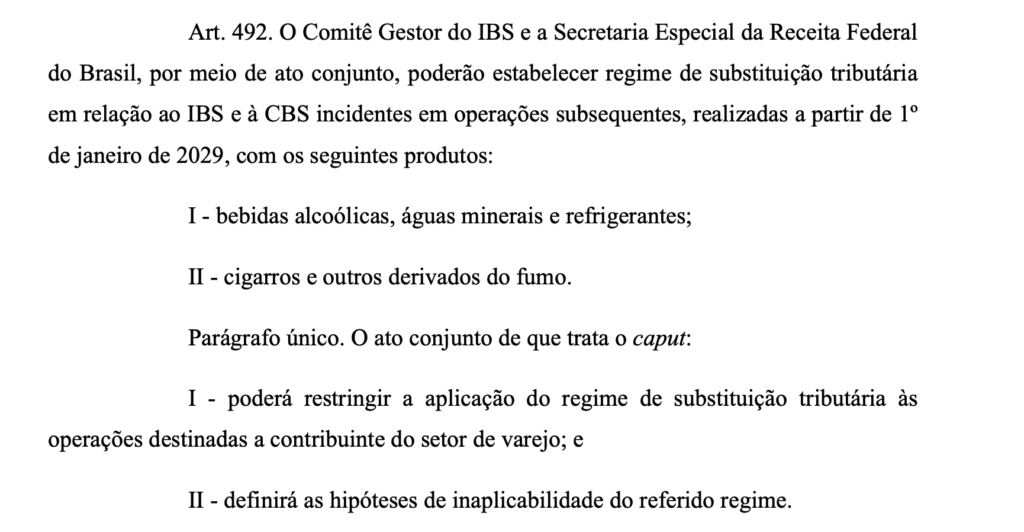

O relator disse que “verificou” a necessidade de estabelecer a previsão do mecanismo no Projeto de Lei Complementar 68/2024, restritamente a bebidas alcoólicas, águas minerais e refrigerantes, cigarros e outros derivados do fumo. Ou seja, grande impacto para o varejo.

A manobra foi possível por causa de uma emenda (nº 202) do senador Alessandro Vieira (MDB-SE). A sugestão dele é de que caberá a ato conjunto do Comitê Gestor do IBS e da Receita Federal o estabelecimento do regime. Olha como ficou o artigo na lei:

O colunista do Portal e advogado tributarista Matheus Bueno explicou que a ST, às vezes, é um “palavrão” para as empresas. O motivo: ele cria alguma complexidade. “Mas na essência ele tem muita utilidade, porque especialmente o ST para frente significa que o começo da cadeia importadora ou fabricante aqui no Brasil se responsabiliza por antecipar para o governo os tributos da cadeia toda. E é muito mais fácil para o governo garantir a conformidade e fiscalizar poucas fábricas do que todos os comerciantes”.

O movimento do Fisco fica evidente na lista de produtos restritos, bebida alcoólica, água mineral, refrigerante e cigarro, uma cadeia com muita informalidade.

“Fica muito mais fácil você fiscalizar os importadores ou os fabricantes das bebidas do que ir atrás de todos os botecos da vida e até o sorveteiro se deixar vendendo essas coisas. Então, parece algo contraditório com o espírito da reforma de simplificar, porque o ST traz consigo alguma complexidade de você antecipar o imposto e o contribuinte substituto tem que depois ressarcir perante os substituídos, passando no preço etc”, afirmou Bueno.

Já o auditor fiscal Bruno Carvalho, também colunista do Portal, explica que a volta da ST foi um pedido do fórum de governadores. Ela vem junto de uma mudança importante no artº 328, que reduz a capacidade das administrações tributárias de fiscalizar o tributo.

Se a medida avançar, o regulamento do IBS e da CBS terá que prever como caberá ao varejo que tiver seu tributo recolhido pela ST fazer a complementação ou pedir restituição, conforme o caso, para adequar a carga tributária ao valor efetivo das operações.

Carvalho comentou: “Uma coisa que ficou clara com o ICMS é que o instituto da substituição tributária acabou desvirtuado devido ao alargamento excessivo das hipóteses de aplicação. Ter a ST em apenas casos específicos, quando as condições de mercado sejam favoráveis é um ponto positivo e que pode ajudar a reduzir a alíquota de referência ao reduzir a sonegação”.

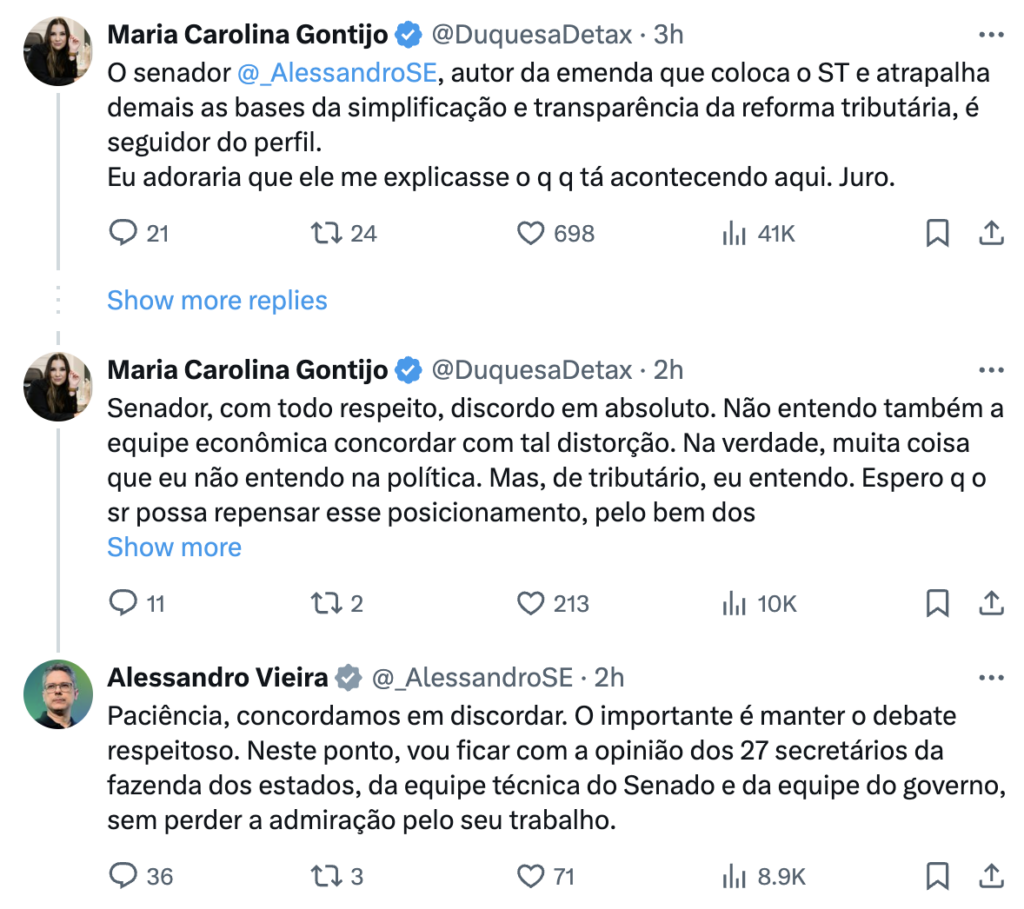

A tributarista Maria Carolina Gontijo, conhecida pela conta Duquesa de Tax, criticou a emenda do senador: “Atrapalha demais as bases da simplificação e transparência da reforma tributária.

Alessandro Vieira reforçou que a cobrança na ponta é muito complexa no caso de bebidas e cigarros, por conta da informalidade e vendas à distância. E completou: “A equipe do governo concordou com a alteração”.

O

A CFO da ROIT, Caroline Souza, também concorda com o aumento de complexidade da medida. “É um método benéfico apenas para o Fisco, pois acelera a arrecadação já no início da cadeia”. Segundo ela, nesta lógica quem arca com os custos são os contribuintes que precisam ter sistemas mais robustos, preparados para exceções, recuperações de créditos nas cadeias subsequentes (substituídos), e ainda, arcar com todos estes investimentos em sistemas, gestão e pessoas, para se adaptar a tamanha complexidade.

A

A proposta tem força no Senado. Para algo mudar, dependerá da Câmara suprimir a proposta. A disputa irá continuar nos próximos dias.