Por Redação

A vulnerabilidade de cadeias de suprimentos longas e globalizadas, devido às incertezas econômicas e geopolíticas, tem feito várias empresas mudarem seus planos em relação ao mercado. A KPMG conduziu uma pesquisa que teve como objeto de estudo 250 executivos de grandes companhias nos Estados Unidos. De acordo com o estudo, 76% dos negócios estão aproximando suas cadeias de suprimentos das Américas para atender de forma mais eficiente ao mercado norte-americano.

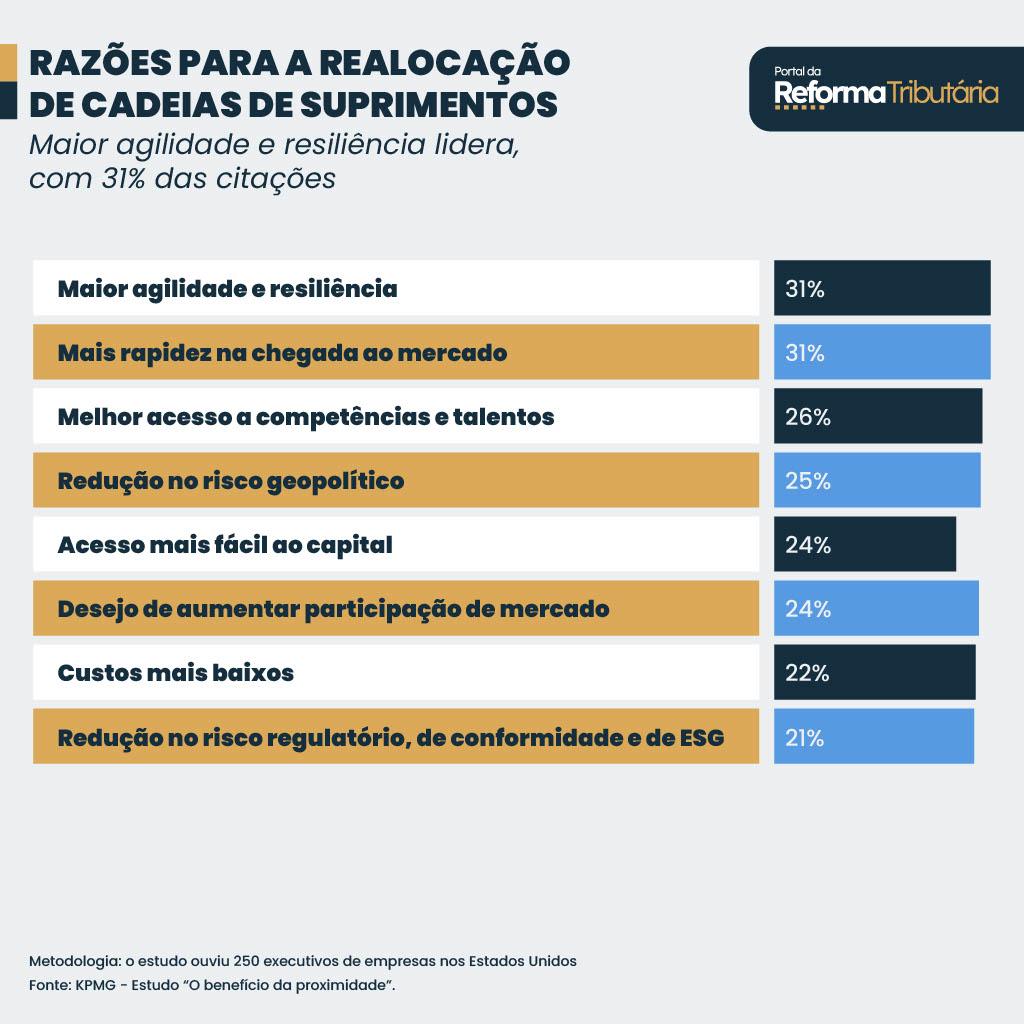

“O benefício da proximidade”

Esse é o nome da pesquisa que destacou as principais razões para a realocação de cadeias de suprimentos para as Américas: maior agilidade e resiliência (31%); mais rapidez na chegada ao mercado (31%); melhor acesso a competências e talentos (26%); redução no risco geopolítico (25%); acesso mais fácil ao capital (24%); desejo de aumentar participação de mercado (24%); custos mais baixos (22%); redução no risco regulatório, de conformidade e de ESG (21%).

André Coutinho, sócio-líder de Advisory da KPMG no Brasil e na América do Sul, afirmou que acontecimentos como a pandemia, a seca no Canal do Panamá e o incidente no Canal de Suez, “evidenciaram que cadeias de suprimentos globalizadas e separadas por longas distâncias, operantes nas últimas décadas, são extremamente vulneráveis e podem afetar os negócios“:

“Diante desse cenário, as organizações estão implementando uma abordagem mais local, priorizando a proximidade de suas cadeias de suprimentos e ajustando estratégias para aumentar rapidez e estabilidade. Dessa forma, as organizações encurtam prazos, evitam medidas protecionistas, contornam tarifas punitivas e ampliam o controle das suas operações”, afirma.

Os entrevistados projetam que Brasil e Canadá estarão entre os quatro principais locais para essa finalidade e esperam que o México ganhe mais participação.

Shoring estratégico

Sobre os principais desafios para o shoring estratégico, foram indicados: dificuldades regulatórias para aproveitar acordos de livre comércio e incentivos governamentais (31%); custo real da mão de obra necessária (29%); custo real de produção (27%); falta de habilidades locais (24%); ambiente fiscal (23%); diferenças culturais (22%); incidentes de segurança cibernética (21%); baixa qualidade e disponibilidade de fornecedores (21%).

Lado tributário

A pesquisa também revelou que mais da metade (64%) dos entrevistados, possuem mentalidade que priorize os tributos: são considerados elementos como impostos indiretos, subsídios e incentivos governamentais e regras de preços de transferência.

As empresas reconhecem suas deficiências na área fiscal, que é a segunda mais crítica a ser aprimorada, atrás apenas de dados e análises. O ambiente tributário (23%) e as políticas regulatórias (31%) são destacados como desafios para a implementação de estratégias de gestão de riscos. Integrar estratégias tributárias no início do planejamento pode melhorar a eficiência dos fluxos de caixa e oferecer uma vantagem competitiva, solidificando a estratégia da cadeia de suprimentos.

“Os impostos estão mais digitalizados, com relatórios em tempo real e emissão de faturas eletrônicas, sendo essencial a avaliação dos efeitos e oportunidades tributários no planejamento da cadeia de suprimentos. Envolver executivos da área de tributos nas discussões de planejamento aperfeiçoa a classificação de produtos e serviços e garante que as empresas capturem melhor os incentivos relacionados. Assim, elas poderão viabilizar benefícios administrativos em comércio, impostos indiretos e preços de transferência”, afirma Marcus Vinicius Gonçalves, sócio-líder de Tax da KPMG no Brasil e na América do Sul.

Metodologia: a pesquisa “O benefício da proximidade”, da KPMG, reúne a opinião de 250 executivos de empresas nos Estados Unidos envolvidas com mudanças em suas operações de cadeia de suprimentos. Todas as organizações possuem receitas anuais de mais de US$ 1 bilhão e atuam nos seguintes setores: Fabricação Industrial; Bens de Consumo Embalados; Automotivo; Saúde; Tecnologia; Varejo; Agricultura; Logística e Distribuição; Produtos Farmacêuticos e Ciências da Vida; Transporte; Telecomunicações, Mídia e Entretenimento; Energia e Serviços Públicos; Aeroespacial; Defesa.