Por Livia Ricciotti e Igor Alves

A reforma tributária em tramitação no Congresso Nacional representa um dos temas mais relevantes e debatidos no cenário econômico e jurídico brasileiro atual. Com propostas que visam simplificar a complexidade do sistema tributário brasileiro, maximizando a eficiência na arrecadação fiscal, a reforma vem gerando inúmeras discussões entre representantes do setor produtivo, especialistas e autoridades públicas; e é claro que um dos maiores mercados do país e do mundo não ficaria de fora deste debate: o futebol.

Apesar das inúmeras tentativas de promoção de clubes-empresas no Brasil, é praxe que os clubes de futebol sejam constituídos por meio de associações desportivas sem fins lucrativos (“Clubes-Associações”), dentre outros motivos, pela tributação bastante reduzida quando comparada à aplicável a outras espécies constitutivas de pessoas jurídicas.

Contudo, desde a criação das Sociedades Anônimas do Futebol (“SAFs”), instituídas pela Lei n° 14.193, de 06 de agosto de 2021 (“Lei da SAF”), esse cenário vem mudando.

As SAFs nasceram de uma tentativa do legislador de criar uma sistemática compatível com o mercado do futebol, tendo como base sistemas de outras partes do mundo, trazendo práticas de governança e de financiamento interessantes aos investidores, sem se distanciar da carga fiscal que então definia o modelo de Clube-Associação como mais vantajoso.

Nesse ponto, dentre as diferenças entre associações e SAFs, a tributação nunca foi a mais relevante. A despeito de os sistemas serem bastante distintos, a carga tributária efetiva se manteve semelhante, justamente para manter o equilíbrio no setor. Porém, a reforma tributária pode mudar o jogo.

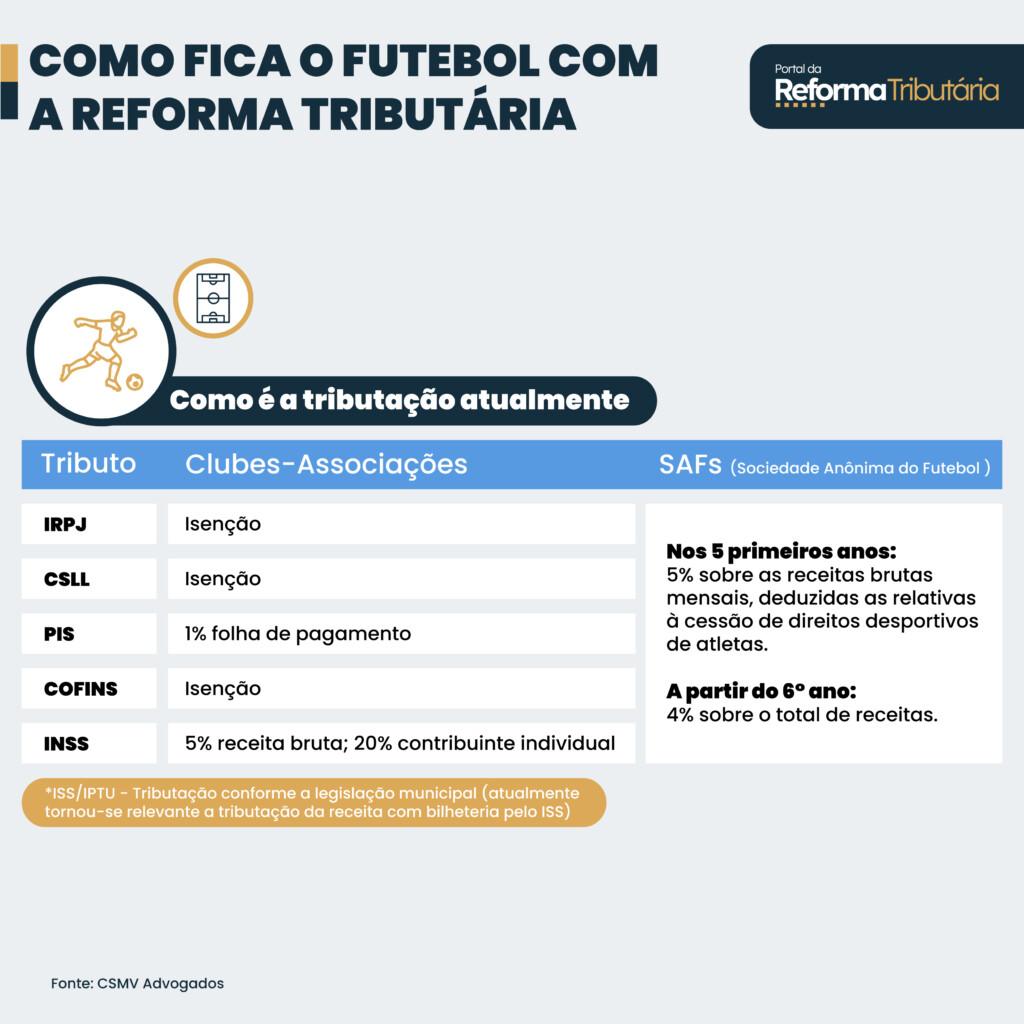

No modelo atual, enquanto os Clubes-Associações gozam de isenções fiscais que tendem a ser o grande atrativo para a organização sob esta forma jurídica, as SAFs apuram seus tributos (IRPJ, CSLL, PIS, COFINS e contribuições previdenciárias) de forma simplificada e unificada por meio do Regime de Tributação Específica do Futebol (“TEF”), disposto nos artigos 31 e 32 da Lei da SAF.

O quadro comparativo abaixo lista as alíquotas aplicáveis na apuração dos principais tributos devidos pelos clubes de futebol em cada um dos regimes:

Esta tributação tende a ser drasticamente alterada, considerando a apuração da Proposta de Emenda à Constituição nº 45, aprovada em 15 de dezembro de 2023, na medida em que altera a atual forma de tributação indireta de bens e serviços, concentrando a tributação no denominado IVA Dual composto pelo Imposto sobre Bens e Serviços (“IBS”) – que substitui o ICMS e o ISS –, e pela Contribuição sobre Bens e Serviços (“CBS”) – em substituição ao PIS/COFINS e IPI.

Desde esta aprovação já era possível notar uma diferença de tratamento fiscal aos clubes de futebol, garantindo-se a redução de alíquotas em até 60% para atividades desportivas e, ainda, regimes específicos de tributação às SAFs.

Contudo, essas diferenças parecem ter se intensificado nas discussões em torno da aprovação do Projeto de Lei Complementar n° 68/24 (“PLP 68”), que regulamenta a reforma pela instituição do IBS, da CBS e do IS, quando o Senado chegou a propor uma redução de alíquota atualmente fixada em 8,5% para 5% às SAFs (artigo 292), mantendo-se essencialmente a exceção quanto aos direitos desportivos e de transferência de atletas nos primeiros cinco anos de contribuição.

A principal justificativa para a proposta de redução é de que, além da elevação de alíquota em 120% em relação à Lei da SAF, o PLP 68 também amplia a base e cálculo, que passa a considerar a totalidade de receitas auferidas pelo clube no modelo SAF, sem qualquer ressalva quanto à natureza da receita ou, ainda, questão temporal para a sua tributação. Por se tratar de legislação recente que não previa tamanha majoração da carga fiscal efetiva no horizonte, apontou-se o receio de seu impacto no planejamento esportivo, afetando o interesse de investidores, bem como investimentos m infraestrutura e na formação de atletas para clubes constituídos nesta modalidade.

No entanto, levado à Câmara dos Deputados, que aprovou o PLP 68 neste último dia 17 de dezembro, a alíquota de 8,5% para as SAFs foi reestabelecida, nos termos do texto originalmente aprovado na Casa Legislativa, sem qualquer ressalva aos direitos desportivos de atletas, mantida a não cumulatividade parcial a que têm direito.

Apesar da temerária insegurança jurídica que permeia alterações significativas envolvendo uma legislação tão recente, há uma perspectiva de comparabilidade que vem sendo negligenciada pelo setor, que pouco menciona a tributação que recairá sobre os tradicionais Clubes-Associações.

Já em relação aos Clubes-Associações, o PLP 68 conferiu os 60% de redução das alíquotas de IBS e CBS (artigo 130), a serem fixadas pelos entes federativos de acordo com os critérios de referência estabelecidos (estima-se o percentual conjunto em torno de 27%) – i.e., de aproximadamente 10,8% –, com regime de transição entre 2026 e 2035.

Dessa forma, o quadro comparativo abaixo demonstra a diferença de carga tributária entre os dois sistemas, e deixa clara a vantagem tributária dos optantes pela SAF:

O quadro comparativo acima demonstra exclusivamente a diferença de alíquotas aplicáveis aos clubes de futebol, de acordo com a sua respectiva modalidade de constituição, a partir das últimas alterações ocorridas na reforma tributária em trâmite. A avaliação dos efetivos impactos fiscais depende de análise específica, a partir de dados concretos que consideram a natureza das receitas, o volume de transações locais, internacionais, dentre outras variáveis.

O texto do PLP 68 agora segue para sanção presidencial. De toda forma, é certo que os clubes de futebol já reúnem condições de estimar a tributação incidente a partir da reforma tributária proposta no PLP 68 e projeções de resultados para anos seguintes, que tendem a comprovar que a redução trazida pelo Senado na reforma tributária dará às SAFs uma vantagem competitiva relevante em face dos tradicionais Clube-Associações.

Livia Ricciotti é Mestre em Direito Econômico, Financeiro e Tributário pela Faculdade de Direito da Universidade de São Paulo, Pós-Graduada em Direito Tributário pelo Instituto Brasileiro de Direito Tributário, Bacharel em Direito pela Universidade Presbiteriana Mackenzie e em Ciências Contábeis pela Trevisan Escola Superior de Negócios. Advogada Sênior no CSMV Advogados.

Igor Alves é Especialista em Direito Tributário pela Escola Brasileira de Direito e em Direito Desportivo pelo Instituto Íbero-Americano de Derecho Desportivo, Bacharel em Direito pela Universidade Presbiteriana Mackenzie. Advogado no CSMV Advogados.

Os artigos escritos pelos “colunistas” não refletem necessariamente a opinião do Portal da Reforma Tributária. Os textos visam promover o debate sobre temas relevantes para o país.